2008年9月25日晚9时10分,“神舟七号”飞船在酒泉卫星发射中心成功发射。经过变轨后,飞船顺利进入轨道。“神舟七号”的发射成功,表明我国的航天测控技术取得了新的突破。请回答:

(1)有人认为变轨的成功说明人能够改变规律。你同意这种观点吗?请简要说明理由。

(2)对待规律应坚持什么样的正确态度?

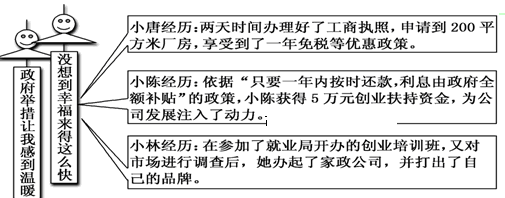

近年来,随着民间借贷利率的抬高和国内外经济环境的变化,温州市的中小企业融资成本增加,利润减少,一些背负巨额债务的民营中小企业主“跑路”、“自杀”,掀起一场民间“金融风暴”。为此,浙江省出台了《关于加强和改进民间融资管理的若干意见(试行)》,尤其是严厉打击非法集资等违法行为,以引导与规范民间融资行为。

结合上述材料,运用我国的基本经济制度和公司经营的有关知识,分析材料二中浙江省出台该《意见

的原因。

一项关于“大学生消费状况”的调查显示:大多数大学生在花钱时往往十分谨慎,力求“花的值”,他们会尽量搜索那些物美价廉的商品;少数大学生不会考虑那些尽管价廉但不美的商品,相反,他们比较注重自己的个性形象,追求品位和档次;站在时代前沿,追新求异,这是大学生消费的鲜明特点;“不潮不用花钱”,一些作为新新人类的90后们为追赶潮流,情愿节衣缩食,花重金来买一系列的品牌服装。

(1)结合上述材料,分析大学生存在的消费心理。

(2)请依据上述材料,有针对性地给大学生们提出一些消费建议。

材料一扩大内需是2013年经济工作的重中之重。某校高一(11)班以“扩大内需,让百姓生活更美好”为主题开展了探究活动。他们对“百姓目前的生存状况”进行了问卷调查,并通过查阅文献资料,了解到2012年,在拉动国民经济增长的“三驾马车”(投资与消费为内需,出口为外需)中,投资对GDP的贡献率为54.2%,消费对GDP的贡献率为51.6%,而据世界银行统计,目前全球的平均投资率约为23%,消费率约为75%。

(1)请运用《经济生活》知识谈谈如何扩大消费需求、提高居民的消费水平?

材料二:目前,我们已经进入一场前所未有的产业链战争时代。任何行业的产业链,除了加工制造,还有六大环节:产品设计、原料采购、物流运输、订单处理、批发经营、终端零售。在现在的全球竞争格局下,这些环节中最关键最赚钱的环节,几乎都不是中国企业所控制的,中国被分到附加值最低的、浪费资源的、不得不剥削劳动的制造环节。在浙江宁波爵溪,集聚了一整条的针织业产业链,这个不到32平方公里的象山县小镇为30个世界顶级品牌提供加工服务。这个小镇曾经聚集了500多家工厂。然而,截至2009年6月底,这里有100多家企业停产,而且这个数字还在进一步扩大。

(2)如果你被聘为长三角加工贸易企业的管理顾问,请为企业发展提出几条建议。

粤公网安备 44130202000953号

粤公网安备 44130202000953号