2014年国家对小微企业税收优惠幅度进一步扩大,减半征收的应纳税所得额调高至10万元,2015年继续加大对小微企业和创业创新的减税降费力度,将小微企业所得税减半征收标准提至20万元。据此可知( )

| A.这是我国实施积极的财政政策的体现 |

| B.税收的强制性決定了税收具有固定性 |

| C.小微企业是国民经济发展的微观主体 |

| D.各类所有制经济将平等参与市场竞争 |

相关试题

国家在餐饮行业推行刮奖发票,消费者就餐后索要发票就有中奖可能,若餐馆拒绝开具发票,可向税务机关举报。关于刮奖发票,正确判断是()

| A.推行刮奖发票的主要目的是促进消费 |

| B.对无需报账的就餐者可以不开具发票 |

| C.提供刮奖发票可显著增强餐馆竞争力 |

| D.索要和提供餐饮发票利于减少税收流失 |

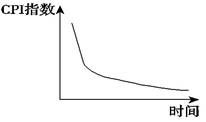

根据下图判断,国家财政政策和货币政策的变化趋势应是( )

| A.财政政策趋于从紧,货币政策趋于宽松 |

| B.财政政策与货币政策趋于从紧 |

| C.财政政策趋于扩张,货币政策趋于从紧 |

| D.财政政策与货币政策趋于扩张 |

在开放型经济中,因国际大宗商品价格上涨,扩张性财政政策可能带来通货膨胀的压力。其传导路径正确的是()

| A.①-②-③-④ | B.③-①-④-② | C.③-④-①-② | D.④-③-①-② |

2014年4月,财政部和国家税务总局联合下发文件,珠海横琴新区、福建平潭综合试验区以及深圳前海深港现代服务业合作区,同时获批鼓励产业企业减按15%的税率征收企业所得税的优惠政策。这一政策()

①是国家运用财政手段调控社会经济

②通过返还企业部分税款来刺激相关企业发展

③说明我国税收可以根据经济发展需要随意变更

④通过降低相关企业的税收负担以达到协调经济发展的目的

| A.①② | B.②④ | C.①④ | D.③④ |

粤公网安备 44130202000953号

粤公网安备 44130202000953号