为了减轻中小微企业负担,促进企业平稳健康发展,广东东莞从2012年1月1日至2015年12月31日,对年应纳税所得额不超过6万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。这表明税收具有( )

| A.强制性 | B.无偿性 | C.固定性 | D.法制性 |

相关试题

近年,我国高端餐饮逐渐收缩,大众餐饮蓬勃发展。某餐饮企业在相继关停了13家高端餐饮门店的基础上,大力发展大众餐饮和快餐业务。该企业的行为反映了( )

①企业经营战略的转变②企业盈利水平的提升

③企业经营环境的变化④企业融资能力的下降

| A.①② | B.①③ | C.②④ | D.③④ |

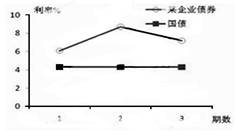

债券利率受到风险的影响,当风险下降时,债券利率降低。小华准备购买某企业新发行的债券,通过查询该企业近几期债券的利率,绘制了下图,相对于稳定的国债利率,该企业债券利率从第2期到第3期下降的原因可能是()

| A.国际原油价格上涨,企业运输成本上升 |

| B.新产品受市场欢迎,企业经济效益提高 |

| C.面临高额关税,企业国际市场份额下滑 |

| D.海外投资失误,企业债务负担大幅增加 |

某知名家电企业通过互联网收集消费者的需求信息,并根据他们的特殊需求专门生产了近万台定制彩电.从消费者下单到生产、配送、安装,整个过程仅耗时一个月,比传统批量生产模式(含产供销)少用半年多的时间。与传统的批量生产模式相比,这种定制生产模式能够( )

①充分发挥企业规模优势,降低生产成本

②以需定产缩短生产周期,减少企业库存

③更灵活应对市场变化,满足消费者多样化需求

④优化企业决策流程,提高企业技术水平

| A.①② | B.①④ | C.②③ | D.③④ |

银行一年定期存款利率是3.5%。银行有自动转存业务,存款到期不取,会自动将利息并入本金再转存一定年份。叶先生将10000元现金存入银行,他选择“定存一年自动转存一年”方式所取得的利息是()

| A.700元 | B.712.25元 | C.350元 | D.356.13元 |

粤公网安备 44130202000953号

粤公网安备 44130202000953号