十届人大四次会议上温家宝总理在政府工作报告中强调“坚持统筹城乡经济社会发展,按照生产发展、生活宽裕、乡风文明、村容整洁、管理民主的要求,扎实稳步地推进社会主义新农村建设。”

对照新农村建设的二十字“要求”,可以发现许多新思路和新举措:

“生产发展”——推进现代农业建设,强化社会主义新农村建设的产业支撑;

“生活宽裕”——促进农民持续增收,夯实社会主义新农村建设的经济基础;

“乡风文明”——加快发展农村义务教育,繁荣农村文化事业等;

“村容整洁”——加快农村能源建设步伐,加强村庄规划和人居环境治理等;

“管理民主”——加强农村基层组织的建设,完善村务公开和民主议事制度等。

结合材料中新农村建设的 “要求”,请你谈谈政府在新农村建设中应履行哪些职能?

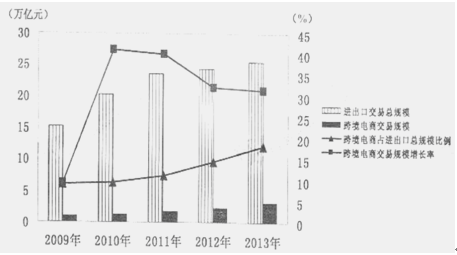

随着电子技术和经济全球化的发展,电了商务在国际贸易中的地位和作用日益凸显。阅读下面材料,回答问题。

材料一:2009-2013年中国进出口贸易及跨境电商市场交易规模

注:跨境电商市场规模指通过互联网及其相关信息平台实现的进出口货物贸易总和。

2009-2013年中国跨境电商交易规模进出口占比(%)

| 2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

|

| 进口占比 |

6.1 |

6.5 |

7.6 |

9.8 |

11.8 |

| 出口占比 |

93.9 |

93.5 |

92.4 |

90.2 |

88.2 |

材料二:当前制约中国进口电商发展的因素主要涉及管理政策缺陷、跨境海关壁垒、支付不安全等。为此,国务院出台发展跨境电子商务的政策,包括对跨境电商进口商品实施重点监管,建立新型海关、检验监管模式;鼓励金融机构为跨境电子商务提供支付服务;实施电子商务进口的税收优惠政策。相关政策先在已开展跨境贸易电子商务通关服务试点的上海、重庆等5个城市试行,随后在全国有条件的地区推广实施。

(1)指出材料一反映的经济信息。结合材料,运用加强宏观调控的知识简述我国出台有关跨境电子商务政策的正确性。

(2)结合材料,说明试行并推广有关跨境电子商务政策是矛盾的普遍性和特殊性相互联结的过程。

2014年4月10日,英国国际传媒ITV集团宣布,从中国灿星制作订购模式节目《中国好歌曲》。专家评论说:这是“里程碑式的交易”,中国综艺节目在苦心探索多年后终于实现了第一次逆袭,意味着中国电视界开始从购买洋节目模式发展到出售本土节目模式,结束了只“引进来”不“走出去”的历史。这提振了中国电视人的文化自信,能激励更多可被海外借鉴、复制的中国节目的出现。作为首档走出国门的节目,《中国好歌曲》从模式、赛制到宝典均为原创,这也是它能获得国际市场版权认证的根本原因。灿星制作副总裁尹晓崴接受采访时表示:“我们曾经成功制作了很多优秀节目,在积累经验之后,是时候研发自己的模式了。”

(1)从“文化创新的源泉和作用”的角度,谈谈材料如何体现文化创新的作用的。

(2)结合材料,运用“量变和质变”的相关知识,谈谈《中国好歌曲》的成功给中国电视人发展原创节目的启示。

材料一:2001—2012年我国天然气供需和对外依存度情况

注:2013年,我国天然气占能源消费的比重由2012年的5.4%上升到5.9%,十二五规划的目标是8.3%,而2012年世界能源消费天然气所占比例是23.9%。

材料二:在今年新一届国家能源委员会首次会议上李克强总理强调,要放开竞争性业务,鼓励各类投资主体有序进入能源开发领域公平竞争。

材料三:经过十多年的努力,2014年 5月21日,中俄两国政府终于签署了《中俄东线天然气合作项目备忘录》。计划从2014起铺设管道,2018年起俄罗斯开始向中国供气,累计30年,价值达4000多亿美元。中俄东线天然气合作,是中俄加强全面能源合作伙伴关系、深化全面战略协作伙伴关系的又一重要成果,充分体现了互信互利原则。

(1)指出材料一反映的经济信息。

(2)结合材料,运用“我国的基本经济制度”“积极参与国际经济竞争与合作”的有关知识,说明如何促进中国天然气产业的发展。

(3)结合材料三,运用“当代国际社会”的有关知识,阐述中俄东线天然气合作的正确性。

2013年10月30日,一篇《江苏财政大力促进生态补偿机制建设》的文章引起某校高二(1)班学生的关注,同学们以“生态补偿机制 生态保护功臣”为主题展开探究活动,让我们一起参与。

发现问题

要加强生态文明建设,努力打造宜居宜业的美好家园。我们绝不靠牺牲生态环境和人民健康为代价换取经济增长,我们一定要坚持在保护的基础上开发,在开发中保护。目前,许多地方的所谓“开发保护”,大多是重开发轻保护,甚至只开发不保护。流毒所至,资源环境都被“保护”得面目全非,处处败笔。

(1)请运用两点论和重点论的知识,谈谈你对经济发展中“开发与保护”的理解。

分析问题

近年来,江苏省不断加大财政转移支付力度,促进生态补偿机制建设,积极创建人与自然和谐的环境友好型社会。部分市民表示“不管这些焚烧厂在哪里建,对当地村民的生理、心理都会产生很大影响,政府应该有这个机制,把应该补偿的资金补偿给村民,这样才能更好地推进项目。”

(2)运用历史唯物主义知识,说明政府为什么要对受影响的市民予以资金补偿。

解决问题

《国务院关于落实科学发展观加强环境保护的决定》指出:各级环保部门要结合本地实际,开展生态补偿试点工作,并积极创新相关体制、政策和管理模式。2013年7月24日,江苏省委、省政府联合召开深入推进生态文明工作新闻发布会,江苏将投入两至三亿元在全国率先建立生态补偿机制,力争通过10年时间实现“生态省”建设目标,率先建成全国生态文明建设示范区。

(3)请结合材料,为推动生态补偿机制的建立提两条合理化建议,并从《生活与哲学》的角度说明理由。

粤公网安备 44130202000953号

粤公网安备 44130202000953号