2013年被认为是互联网金融的发展元年,而以余额宝为代表的互联网金融理财产品一经推出更是以凌厉之势搅动着传统的金融业,同时也引发社会各界普遍争议。阅读下列材料,回答问题。

表一:2014年3月10日几款投资理财产品收益与风险情况对比表

| 类别 |

互联网金融产品 |

银行储蓄 |

股票 |

||

| 产品 |

余额宝 |

理财通 |

活期 |

一年定期 |

|

| 万元日收益 |

1.51 |

1.55 |

0.09 |

0.82 |

不固定 |

| 风险系数 (以股票为100的相对值) |

25 |

3 |

100 |

表二:余额宝自上市以来用户数量、资金规模增长示意图

材料一:类余额宝产品实质上是一种货币基金产品。余额宝们受到追捧,除了互联网营销的巨大效应、方便灵活的存取方式和便捷舒适的使用体验等优势外,最根本的还在于目前我国的短期利率与长期利率倒挂,使得货币市场基金的收益率高于银行长期存款利率成为可能。余额宝们的“屌丝逆袭”,给传统商业银行带来了巨大的冲击,必将加速我国利率的市场化进程。

(1)分析表一和表二反映的经济信息,并结合材料运用所学经济生活知识,谈谈如何认识互联网金融对我国经济社会发展的积极意义?

材料二: 余额宝自上市开始起就伴随着巨大争议,而2月21日央视评论员钮文新发文呼吁取缔余额宝则引爆了新一轮关于余额宝所代表的互联网创新金融产品的讨论,并且延续至两会期间。有人大代表呼吁国家在完善金融业政策时应充分听取社会各界意见,适应市场发展趋势,鼓励科技创新,坚持市场的归市场,政府的归政府。而央行行长周小川3月4日在接受记者采访时明确表态不会取缔余额宝,但他认为过去没有严密的监管政策,未来相关政策会更完善一些,这意味着对于互联网金融的监管无疑将加码。

(2)结合材料二,从政治学角度分析政府在面对围绕余额宝的争议时应有的作为。

材料三,全球已经进入大数据时代(指数据规模巨大、类型多样且信息传播速度快的数据库体系),数据结构复杂多样,规模急剧增长已经成为不争的事实。能否实现海量数据的有效挖掘和运用,把握数据背后的奥秘和玄机,直接影响劳动生产率的提高和消费者福利的满足程度。我们必须树立大数据战略,以获得巨大商业价值,提升社会管理水平,提高安全保障能力,增强国际竞争力。

(3)结合材料三,运用唯物论的相关知识,谈谈为什么要树立大数据战略?

2013年11月9日至12日召开的党的十八届三中全会对全面深化改革作出了具体部署,提出市场在资源配置中起决定性作用,引起广泛关注。某校高三某班学生围绕“市场调节与宏观调控”为主题开展了探究活动,请你参与其中。

材料一:同学们了解到,改革开放以来,随着经济社会的发展,我国对市场地位的认识逐渐发生变化(见下表)。

| 时间 |

对市场地位的认识 |

作用和意义 |

| 1982年党的十二大 |

计划经济为主,市场调节为辅 |

促进了社会主义经济的发展 |

| 1992年党的十四大 |

使市场在资源配置中起基础性作用 |

加快了社会主义市场经济体制的建立和完善,促进了社会主义现代化建设的发展 |

| 2002年党的十六大 |

更大程度发挥市场在资源配置中的作用 |

|

| 2012年党的十八大 |

更大程度更广范围发挥市场在资源配置中的作用 |

加快全面建成小康社会、实现中华民族伟大复兴的中国梦的进程 |

| 2013年党的十八届三中全会 |

使市场在资源配置中起决定性作用 |

(1)上述材料是如何体现《求索真理的历程》相关道理的?

材料二 十八届三中全会提出,到2020年国有资本收益上缴公共财政比例提高到30%。人们期待着国有资本收益能够真正用于解决惠及百姓的重大问题,尽早实现“用之于民”。

可是当前,国有企业普遍存在企业制度不完善、治理结构不健全、“三项制度”改革不到位、薪酬和职务消费过高等痼疾,国有企业市场化程度还不够,群众意见强烈。

*注:“三项制度”是指正在推进中的企业劳动用工、干部人事和工资分配的制度改革。

(2)运用所学经济知识分析,国有企业应当如何解决上述问题?

未来时代,数据无所不在,网络无所不至。借助宽带提升信息消费水平,实现互联互通、融合创新将成为经济社会发展的主旋律。结合材料,回答下列各题。

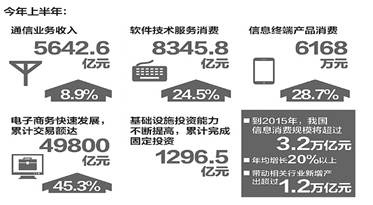

(1)信息消费包括信息产品消费、信息服务消费和间接带动的其他领域的消费三个大类。信息消费每增加100亿元,将带动国民经济增长338亿元,为打造中国经济升级版发挥重要作用。下图为我国2013年1~6月信息消费状况:

根据材料,运用《经济生活》相关知识,分析信息消费对打造中国经济升级版有何重要意义?

(2)我国信息消费处于高速发展时期,但仍存在一些不足,主要表现为,网络基础设施有待提升,信息消费结构中“重娱乐型消费,轻生产型消费”的倾向严重,网络信息安全问题突出,严重制约了产业发展和人民消费水平的提高。

结合材料,运用《政治生活》相关知识,说明政府将如何解决这些问题?

(3)宽带网络技术平台是提升信息消费水平的重要物质基础,它的使用,大大拉近了人与人之间的距离,加快了信息的网络传输速度,拓展了网络的覆盖范围,提高了现代信息技术的普及程度,使人们更为迅捷地接触到世界上不同民族的文化,感受到不同文化的交汇与激荡。

结合材料,运用《文化生活》相关知识,说明我们青年学生应当如何促进文化的交流与传播。

建设文化强国,实现伟大中国梦,势在必行。没有文化的引领,没有梦想,一个国家、一个民族,其发展也是盲目的。阅读下列材料回答相关问题。

材料一实现中国梦,必须建设社会主义文化强国,中国传统文化中有“以天下之至柔,驰骋天下之至坚”、“不战而屈人之兵”等精神特质,为中华民族自强于世界民族之林提供了有力的精神滋养。“文化中国·四海同春”于每年春节期间在全球五大洲华侨华人聚居的国家和地区开展慰侨访演活动,展示中华文化的丰富多彩和博大精深,增进世界人民对中华文化的了解和喜爱,以侨为桥,沟通中国与世界。

(1)结合材料一,运用文化生活的相关知识,为提升中国特色社会主义文化竞争力提出几点合理性建议。

材料二经过30多年改革开放的艰辛努力,中国的社会主义现代化建设取得了举世瞩目的成就,为中国梦的实现提供了基础性的支撑。但面对未来,中国仍面临诸多挑战:粗放型增长方式造成严重的资源短缺;社会矛盾日益凸显;国际竞争也加剧……成就“中国梦”,对于承担这一光荣而艰巨的历史使命的中国共产党来说,关键在于全面客观的审视和分析当今世界格局和国内条件的深刻变化,牢牢把握机遇,沉着应对挑战,从而将梦想一步步变成现实。

(2)结合材料二,运用联系多样性的知识,谈谈党应如何审时度势带领人民成就“中国梦”。

近年来,雾霾天气成为可怕的“城市猎人”,随着十八大的召开,很多问题都将得以解决。阅读下列材料和图表,回答题后相关问题。

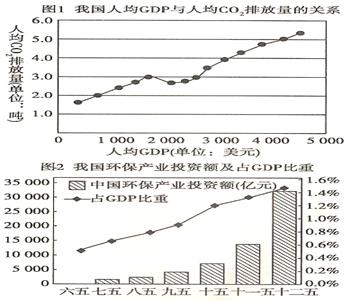

材料一十八大报告明确提出“经济建设、政治建设、文化建设、社会建设、生态文明建设五位一体总体布局”,首次提出“美丽中国”理念。建设美丽中国,青年当先行。作为新世纪的青年人,谁都希望为建设美丽中国留下精彩的一笔。某校高三(4)班学生以“推进生态文明,建设美丽中国”为主题,开展研究性学习。以下是同学们通过网络和调查访问等方式搜集到的信息。

注:2012年我国人均GDP约为6 100美元。

材料二 G省根据当地实际,积极响应十八大号召,建设生态文明省,先后颁布实施了《减少污染物排放条例》等多部环境管理法规,实行严格的责任追究制度;鼓励企业加快技术改造和创新,推进资源的循环利用,减少污染,并对高耗能、高污染行业实行强制性的整体退出;借助于本地的重点景区,将文化旅游做大做强,发展绿色产业,实现从单一的传统产业向三大产业的全面拓展;投入巨资恢复植被、修复生态,建设森林公园,拓展生态文明建设空间等,使生态文明建设不断呈现新局面,终于探索出了一条生态文明与经济持续健康发展良性循环的科学发展道路。

(1)根据图1、图2所包含的经济信息。

(2)结合材料二,运用“发展社会主义市场经济”的知识分析G省是如何通过生态文明建设来促进其经济发展的。

材料三雾霾是近年出现的因空气质量恶化引起的气象灾害,雾霾天气使社会各界对环境的忧虑提升到了空前的高度。治理雾霾要坚持生态优先、环境优先、以人为本,加大对一些污染源的整治,确保天更蓝、水更绿。

(3)结合材料三,说明政府与公民在治理雾霾问题上各自应该如何发挥作用。

材料一:中国共产党建党93年、执政65年来,多次修改党的群众路线在党章中的表述,及时把党的群众路线的实践创新、理论创新成果体现在党章内。

| 1945年,七大 |

第一次在党章中系统阐述群众路线问题 |

添加了“为人民群众服务,巩固党与群众关系,理解并及时反映人民群众需要,向人民群众解释党的政策”。 |

| 1956年,八大 |

第一次出现了“群众路线”的提法 |

在原“为人民服务”的基础上,增添了“从群众中来,到群众中去”的工作方法。 |

| 1982年,十二大 |

首次在党章中加写“一切为了群众,一切依靠群众”。 |

|

| 1992年,十四大 |

第一次系统完整的反映在党章中 |

提出“党在自己的工作中实行群众路线,一切为了群众,一切依靠群众,从群众中来,到群众中去,把党的正确主张变成群众的自觉行动。” |

材料二:2013年下半年,某省政府按照党的群众路线教育实践活动的要求,创造性地开展新一轮扶贫开发工作,坚持从群众中来,到群众中去的工作方法,通过委托近8000名驻村干部向重点帮扶2571个村的“两委”班子成员和农民群众问计求策,虚心向群众问计、诚心听群众评议、真心为群众解难。

(1)运用“探索世界与追求真理”的相关知识,结合材料一,阐释中国共产党的群众路线是怎样发展的。

(2)结合材料二,从公民政治参与的角度,谈谈该省坚持群众路线开展工作的依据。

(3)从唯物辩证法的角度简要说明党多次修改群众路线的原因

粤公网安备 44130202000953号

粤公网安备 44130202000953号