阅读下列材料,结合所学知识回答问题。

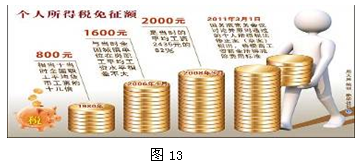

材料一 我国个人所得税工薪费用减除标准调整历程

注:“免征额”:它属于减免税范畴的要素之一,其含义是税法规定的征税对象中免于征税的数额,免征额部分不征税,只对超过免征额的部分征税。

材料二 1980年9月10日,第五届全国人民代表大会第三次会议通过了《中华人民共和国个人所得税税法》,这是建国以来我国颁布的第一部个人所得税法。1981年,个人所得税正式开征。2011年4月20日,国务院常务会议讨论通过的《中华人民共和国个人所得税法修正案(草案)》提请第十一届全国人大常委会第二十次会议审议,会议没有按原定计划对国务院提交的个人所得税法修正案草案进行表决。4月25日,全国人大公布《个人所得税法修正案(草案)》全文,并向社会公开征集意见。近半月收到意见已接近20万条,公众的热情参与,创人大立法网上征求意见数纪录。

(1)材料一反映了什么经济现象?运用《经济生活》知识,简述我国提高个人所得税免征额的积极意义。

(2)结合材料二,运用《政治生活》知识说明各参与主体是如何依法参与政治生活的。

材料三 我国政府始终将减缓贫困作为国家发展的重要目标和任务,努力使经济社会发展成果惠及全体人民。各级政府动员和组织社会各界,在重视财政物质扶贫的同时,还通过多种方式,尤其是开展文化扶贫,有力支持贫困地区开发建设。2011年底中央扶贫开发工作会议决定,将农民人均纯收入2300元作为新的国家扶贫标准。这意味着更多的低收入人口将被纳入扶贫范围,享受到国家的扶贫优惠政策。

(3)有人认为,政府扶贫要重视物质扶贫,更要重视文化扶贫。运用文化生活有关知识,对这种观点进行评析。

材料四 同时西部某省针对本省公共文化服务体系不健全,束缚文化生产力发展的体制机制问题尚未根本解决等问题,推进文化体制改革,对150家经营性文化单位实行转企改制,盘活了文化资源。

(4)依据材料,运用社会基本矛盾运动的有关知识,说明该省推进文化体制改革的合理性。

阅读材料,结合材料回答问题:

材料一:建国65周年是中国全面深化改革开放的元年。到2015年3月25日,中共中央政治局审议通过了广东、天津、福建自贸区总体方案、进一步深化上海自贸区的改革开放方案。至此,我国将设有四个自贸区。同学们通过研究性学习活动,收集到了以下的材料

| 经济特区 |

自贸区 |

|

| 背景 指导思想 |

经历国内政治运动后,中国面临着经济发展与重建的问题;真理标准的大讨论促成了思想大解放,开启了我国改革开放的历史;十一届三中全会精神。 |

人力资源成本的提高,资源的大量浪费;环境的恶化,中国再也不能走过去的发展老路了;过去大家是求生存,现在是求生活,中国经济发展需要“升级”;十八大、十八届三中全会和四中全会精神。 |

| 选择标准 |

对接港澳台,引进外资和技术 |

南北呼应,重在自我转型和升级 |

| 使命 |

与国际惯例接轨 |

新常态下主动应对经济全球化竞争 |

| 发展目标 |

港澳台的小经济体模式 |

美日欧的大国经济体模式 |

| 着力点 |

政策优惠 |

消除政策壁垒 |

材料二:关于自贸区的建设,有专家认为:世易时移,全球形势无时无刻不在发生变化,按照过去依靠劳动力、土地、资源、环境等低成本优势来招商引资的老路已经难以为继,自贸区要在开放条件下为我国更好参与全球资源配置探索出一条新路,以更大开放推进全面改革,还要勇于破除“改革倦怠”和传统的路径依赖。也有专家认为自贸区的建设实质上是在分享“政策红利”,会引起区域之间的恶性竞争。

(1)材料一中如何体现矛盾的特殊性?

(2)分析材料一中所蕴含的文化生活知识。

(3)结合材料二,运用经济全球化与对外开放的有关知识,请你为自贸区破除“改革倦怠”和传统的路径提出合理化建议及方法论依据。

(4)运用我国的国家性质和政府职能的有关知识,对“自贸区的建设实质上是在分享‘政策红利’,会引起区域之间的恶性竞争”这个观点进行评析。

(42分)适应经济新常态,把握发展新动向。阅读材料,回答问题。

材料一:2010-2014年我国经济有关数据表

材料二:2014年以来,某省适应经济新常态,采取一系列措施引领经济创新发展:按市场机制配置资本、土地等生产要素;削减342项省级行政审批事项;深化财税和投融资体制改革,省级财政发放生态补偿资金11579万元;传统产业改造升级、培育新兴产业和推动服务业跨越发展“三管齐下”;98%以上的省自主创新专项由企业牵头实施。

(1)概括材料一中我国经济发展新常态的特点。分析材料二中某省所采取的改革措施的经济意义。(12分)

材料三:2014年12月召开的中央经济工作会议,深入分析国际国内经济形势,全面部署明年经济工作,尤其是对经济发展新常态做出系统性阐述,提出要认识新常态,适应新常态,引领新常态。

《人民日报 》载文指出 :当下中国,执政党正在以促进社会公平正义、增进人民福祉为出发点和落脚点全面深化改革,进一步解放思想、解放和发展社会生产力、解放和增强社会活力,在整个社会主义现代化进程中都要高举改革开放旗帜,改革开放只有进行时没有完成时,正在成为新常态;敢于下深水、涉险滩,勇于破藩篱、扫障碍,推动中国始终走在时代前列,正在成为新常态;提高改革的针对性和实效性,既敢于出招又善于应招,做到“蹄疾而步稳”,正在成为新常态;凡属重大改革都要于法有据,在整个改革过程中,都要高度重视运用法治思维和法治方式,发挥法治的引领和推动作用,确保在法治轨道上推进改革,正在成为新常态。

(2)结合材料三,说明中国共产党在我国经济发展新常态中是怎样有所作为的?

“丝绸之路经济带”和“21世纪海上丝绸之路”(简称“一带一路”)是习近平总书记提出的重大战略构想。参加2015年两会的人大代表、政协委员纷纷就如何加强“一带一路”建设献计献策。

材料四:全国人大代表、中国丝绸博物馆馆长赵丰建议:

掌握遗产资源,夯实丝路认知——主动组织“一带一路”上的丝绸文化遗产调查,掌握丝绸文化遗产资源;用文物、图像、文献实证的丝绸史实勾划一幅权威的丝绸之路,夯实丝绸之路中丝绸的话语权。

抓住重点项目,保护丝路遗产——充分利用我国在纺织品文物保护修复方面的技术力量,推出“一带一路”出土丝绸文物及相关遗址的技术研究和保护项目。

做好展示平台,传播丝绸文化——充分利用丝绸之路沿线博物馆的陈列展示功能,主动对接国外著名博物馆进行展览交换,把以丝路之绸为主题的展览推向海外,传播中国丝绸文化。

传承丝绸技艺,开发丝绸产品——发挥“中国蚕桑丝织技艺”人类非物质遗产代表作的作用,让丝绸文化遗产在今天的丝绸原产地得到生产性保护,建设蚕桑生态基地和丝绸特色小镇,集聚非遗传承人、民间工艺师、纤维艺术家、时尚设计师及相关企业,打造具有中国元素的丝绸特色产品,重振丝绸辉煌。

(3)结合材料四,运用《文化生活》有关知识说明上述“建议”的依据。

材料五:全国政协委员、故宫博物院院长单霁翔建议:

敦煌莫高窟多年来在文化遗产保护、研究和可持续旅游发展方面做了积极探索,开展国际合作抢救珍贵文化遗产,并实施游客承载量控制,取得的成果和经验得到了国际高度认可,成为联合国教科文组织《保护世界文化和自然遗产公约》实践最佳案例。敦煌莫高窟的保护与旅游发展模式应在“一带一路”沿线文化遗产保护和旅游发展方面进一步发挥示范引导作用。

(4)运用“矛盾普遍性与特殊性关系”原理说明“一带一路”建设如何借鉴“敦煌莫高窟经验”?

珠算是中国古代的重大发明,伴随中国人经历了1800多年的漫长岁月。随着计算机技术的发展,珠算的计算功能逐渐被削弱,但是古老的珠算依然有顽强的生命力。1992年,安徽省黄山市将“珠算鼻祖”程大故居邻近的一所小学作为珠算文化的传习所。该校的学生一直都接受着珠算文化历史、应用教育,后来该校又发明了“珠心算”,将算盘从手中打到了心里,让珠算这一古代文明焕发出青春。2013年12月4日,联合国教科文组织保护非物质文化遗产委员会将中国珠算项目列入教科文组织人类非物质文化遗产名录。

结合材料,运用文化生活知识,谈谈对我国的珠算文化的认识?

阅读材料,回答问题。

2013年初,舞台剧《牡丹亭》在美国纽约林肯表演艺术中心大卫·寇克剧院上演,年轻的中国演员把东方的忠诚、爱情、坚贞、梦想演绎得淋漓尽致,让世界看到了中华民族优秀文化的内在美。作品创作遵循舞剧艺术规律与市场规律,在尊重汤显祖作品原意的基础上大胆改编。作品创作尊重各国文化习惯,挖掘中西文化中共通的东西,将中国的优秀民族文化通过西方古典芭蕾的艺术形式表现出,实现了中西文化的成功融合。

有人说“舞剧《牡丹亭》通过挖掘中西文化中共通的东西成功走向了世界。”运用“文化多样性和文化创新”的知识评析这一观点。

阅读材料,回答问题:

材料一:随着经济社会的发展和全面深化改革的推进。立法工作遇到一些新情况.新问题,对加强和改进立法工作提出了新要求,在经济发展新常态下,有必要在深入总结实践经验的基础上,对立法法进行修改完善。2015年3月召开的十二届全国人大三次会议审 议了《中华人民共和国立法法修正案(草案)》,这对全面建成小康社会.全面深化改革.全 面依法治国.全面从严治党,推进中华民族的伟大复兴,意义重大。

材料二:法治历程与改革实践密切相关。以下是改革开放以来“依法治国”路线图:

| 1978年 |

十一届三中全会提出“有法可依.有法必依.执法必严.违法必究”16字方针。 |

| 1997年 |

十五大确立“依法治国”的基本方略。 |

| 2002年 |

十六大将“依法治国基本方略得到全面落实”列入全面建设小康社会的重要目标。 |

| 2007年 |

十七大提出加快建设“社会主义法治国家”。 |

| 2012年 |

十八大提出“全面推进依法治国,法治是治国理政的基本方式”。 |

| 2014年 |

十八届四中全会将“依法治国”定为会议主题。 |

(1)结合材料一,运用“物质和意识的辩证关系”说明为什么要修改立法法?

(2)运用主观能动性和客观规律性辩证关系的原理分析材料二中“依法治国”路线图的正确性。

粤公网安备 44130202000953号

粤公网安备 44130202000953号