2010年10月14日,国务院常务会议原则通过《车船税法(草案)》。该草案对乘用车分7个梯度按照不同排量实施阶梯式征税。这一财税政策的主要意义在于( )

①增加财政收人,刺激经济增长 ②鼓励发展小排量汽车,促进产业结构优化

③抑制汽车消费,缓解资源压力 ④引导消费者节能减排、绿色消费

| A.①② | B.③④ | C.①④ | D.②④ |

相关试题

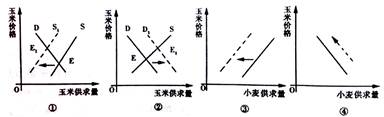

近年来,随着养殖业的发展,玉米的市场需求越来越大,玉米的价格持续上涨,2013年玉米的价格超过小麦,这种价格倒挂进而使得北方农民种植小麦的意愿发生变化,不考虑其他因素,能正确反映这种变动传导效应的是()

| A.①→③ | B.②→③ | C.②→④ | D.①→④ |

在南海问题上,既要保卫我国的海洋国土、捍卫我国的海洋权益,又要提倡理性爱国,作为公民个人要()

①坚持个人利益服从国家利益

②树立权利意识、珍惜公民权利

③坚持在法律面前一律平等的原则

④维护国家安全、荣誉和利益

| A.①③ | B.②④ | C.①④ | D.②③ |

在新一轮的海洋竞争中,我们既要保卫我国的海洋国土、捍卫我国的海洋权益,又要处理好与周边国家的关系、维护地区的和平与稳定。这表明()

①我国奉行独立自主的和平外交政策

②当前国际竞争的实质是以经济实力的较量

③对国际问题自主地决定自己的态度和主张

④国家利益是国际关系的决定因素

| A.①② | B.①④ | C.②③ | D.③④ |

让蓝天白云不再遥不可及,关注民生,关注环境在民间呼声比较高,环保问题成为了今年上海市人大代表在审议《市政府工作报告》时最为关注的话题之一,人大代表热议环保话题,雾霾治理措施不够“解渴,人大代表就此提出议案并引起热议。这表明()

①人大代表行使决定权,制定解决问题的方案

②人大代表履行义务,反映人民群众的意见和要求

③社会主义民主的内容与形式是统一的

④人大代表履行了依法行政的义务

| A.①② | B.②③ | C.①④ | D.③④ |

粤公网安备 44130202000953号

粤公网安备 44130202000953号