材料一 据统计,2006年全国税收收入(不包括关税、耕地占用税和契税,未扣减出口退税)继续平稳较快增长,共入库37 636亿元,比上年增长21.9%,增收6 770亿元。全年税收占GDP的比重为18%,比2005年提高1.1个百分点。东、中、西部税收全面增长,西部地区收入增速分别快于东部和中部2.1和2.3个百分点。

材料二 新颁布的《中华人民共和国企业所得税法》规定:“企业所得税的税率为25%。”“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。”“企业从事符合条件的环境保护、节能节水项目的所得,可以免征、减征企业所得税。”“国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。”

运用经济生活知识回答:

(1)我国税收收入增长较快的原因是什么?

(2)结合材料二,说明《企业所得税法》的规定是如何体现税收的调节作用的。

统筹兼顾是科学发展观的根本方法。早在2007年成都市政府就提出了“全域成都”概念,即:城乡统筹,让现代化城市与现代化农村建设同步发展,进而推进成都全域发展。

材料:长期以来,成都市城乡社会保障存在明显的差别,制约着城乡一体化发展。为深入推进全域发展,成都市作出了“非城镇户籍从业人员综合社会保险并轨城镇职工社会保险”的决定,并于2011年4月1日起实施。这一举措将使成都市城乡一体的社会保险格局更加完善。 据悉,截至2010年末,成都市城镇职工基本养老保险、城乡居民养老保险;失业保险、工伤保险、生育保险、失地农民社会保险、城乡基本医疗保险、农民工综合社会保险,基本实现应保尽保。目前,成都市城乡群众共创共享社会保障机制基本形成,基本保障水平已居于全国领先地位。

(1)结合材料所反映的问题,说明完善我国社会保障制度应坚持的原则?完善社会保障制度的深远意义?

(2)联系材料,用实践对社会发展作用的有关知识,分析成都市为什么要在建设全域成都中让城乡劳动者享受同等社会保险待遇?

(3)运用政治常识有关知识,说明成都市应怎样切实落实让城乡劳动者享受同等社会保险待遇,做到应保尽保?

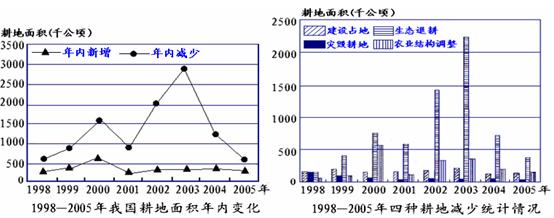

耕地面积保有量是区域经济可持续发展的重要条件。阅读下列材料,结合所学知识,回答问题。

材料一:1998—2005年间我国耕地面积变化图。

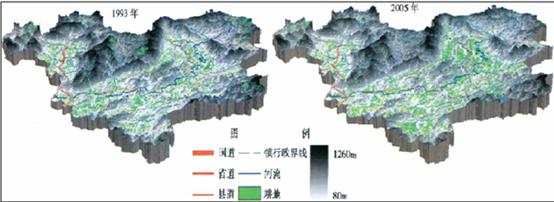

资料二:1993 、2005年粤北山区某县耕地分布与地形图。

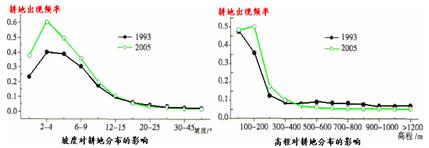

资料三:1993和2005年粤北山区某县耕地的地形分布指数图。

(1)材料一中1998—2005年期间年内新增耕地面积变化幅度小的原因是我国耕地

不足。1998年我国灾毁耕地面积严重,就南方地区而言,最可能的灾害是,

此后灾毁耕地面积逐年下降主要是我国加大了的力度。

(2)材料二地区的地形地貌特点是。该地区的外力主要以侵蚀作用为主。

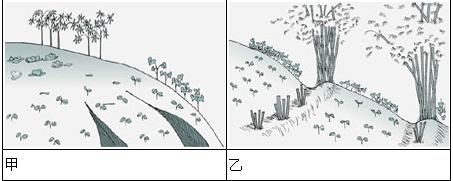

(3)该地区主要农业地域类型为,形成此农业地域类型的气候条是。

在下列两种农业经营方式中,该地区应选择经营方式较合理,其理由是

该农业经营方式可以。

(4)材料三中耕地出现频率最高的坡度范围是2°—4°,而不是0°—2°。对此现象的合理解释是,为了准确掌握该地区土地资源结构和变化情况,应该采用技术。

(5)该区风景秀丽,正逐渐成为珠三角地区越野驾车的热门区域。请结合该区自然地理环境特点,简要说明越野驾车过程中可能存在的安全隐患。(4分)

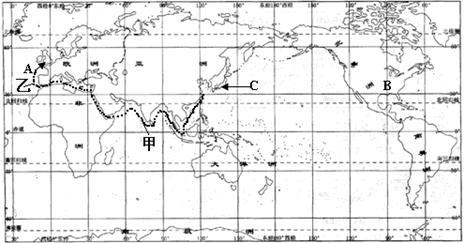

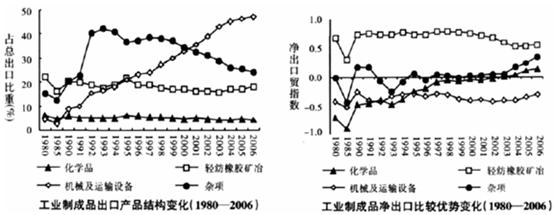

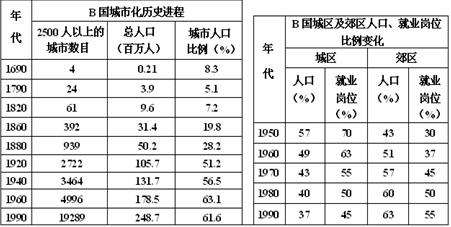

结合材料和所学知识,回答下列问题。 材料一:A、B、C三国及中国分别代表不同时代的“世界工厂”。

材料一:A、B、C三国及中国分别代表不同时代的“世界工厂”。

材料二:中国1980—2006年工业制成品出口产品结构变化和净出口比较优势变化。

资料三: B国城市化历史进程及城区与郊区人口、就业岗位比例变化表。

(1)曾经被称为“世界工厂”的A、B、C三个国家分别是、和;

A国和C国成为“世界工厂”相似的自然区位条件是。

(2)一艘货轮从天津出发前往A国,沿图示航线航行,经过的甲海域洋流流向为,经过的乙海域洋流性质为,货轮终点沿岸的自然带是。若该货轮

航行480小时于2010年圣诞节前抵达A国,则该货轮的出发时间(区时)最迟为2010年12月日时。 (8分)

(3)中国出口制成品所具有的国际竟争优势主要是产品。其中,变化最明显是产品。

(4)2010年入冬以来,由于北大西洋北部高压异常稳定,致使北大西洋上空的风

偏弱,该风带送到A国的减少,导致A国出现60年一遇的严寒。

(5)1950—1980年B国城区、郊区人口、就业岗位比例发生了根本变化,该变化是

的结果。从B国城市化的历史进程可以看出,B国城市化的三个历史阶段都特征鲜明。

请简要说出B国1820—1920城市化的主要标志。

阅读材料,回答问题。

材料一 继《中国国家形象片——人物篇》在纽约时报广场首播之后,《中国国家形象片——角度篇》自2011年2月3日起又陆续在欧美等地多家电视台播出,向世界展现“一个更丰富、多元的中国”,“民主而有法制”是其中的一个章节。

材料二 “危难时刻,祖国接你回家!”2011年2月,我国政府在最短时间内从利比亚撤出3.5万多中国公民。有序、有效、从容的撤离行动,展示了一个以人为本、日益强大的中国。这次撤离行动取得成功,取决于我国综合国力的增强,也得益于我国多年来的成功外交:

我国坚持走和平发展道路。

我国坚定地维护国家的主权和利益。

我国在国际事务中坚持原则,主持正义,得人心,朋友多。

我国积极促进国家之间的交流合作,与世界各国的友好关系不断发展。

……

(1)假如你作为导演要筹拍《中国国家形象片——民主政治篇》,你准备从哪些方面来展示保障我国人民当家作主的政治制度?

(2)上述材料反映了我国外交政策的哪些基本内容?

2011年,中国共产党迎来建党90周年。90年来,中国共产党团结带领中国人民创造了一个又一个奇迹,奠定了幸福生活的基础,也赢得了全世界的瞩目。

[领航中国] 某校高一学生围绕“改革开放以来我国经济社会发展状况”展开了探究活动。他们通过收集资料,归纳整理,得出如下结论:我国现代化建设成就辉煌,离不开党的领导。

[时代号角]党的十七届五中全会强调:“在当代中国,坚持发展是硬道理的本质要求,就是坚持科学发展,更加注重以人为本,更加注重全面协调可持续发展,更加注重统筹兼顾,更加注重改善和保障民生,促进社会公平正义。”

(1)请你运用政治生活知识说明上述结论的正确性。

(2)运用政治生活相关知识,说明党为什么注重保障和改善民生。

粤公网安备 44130202000953号

粤公网安备 44130202000953号