“你最好接受自己的长相。你是骆驼,就不要去唱苍鹰的歌,骆驼照样充满魅力”。这段话是一个 ( )

| A.唯物主义命题 | B.唯心主义命题 |

| C.悲观主义命题 | D.教条主义命题 |

相关试题

今年春节刚过,央企巨头中石化发布公告,称将引入社会和民营资本实现混合所有制经营。根据中石化发布的公告,其条件是社会和民营资本的比例不超过30%。地方国企格力电器也对外发布公告,公开挂牌转让49%的国有股权。以下说法正确的是( )

①“混合所有制”试点的过程中,要遵循市场原则

②国企改革允许国企退出部分竞争领域进行更高层次的转型升级

③“混合所有制”企业必须是国有成分占据主导地位

④“混合所有制”是一剂良药,定能较快地促进民营经济的发展

| A.①② | B.②③ | C.①④ | D.③④ |

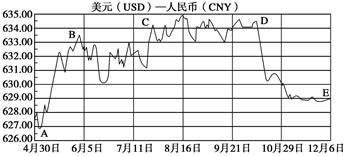

下图是某时段人民币对美元汇率(人民币元/100美元)中间价基本走势曲线。下列对此变化及影响的说法正确的是( )

①A点至E点表示美元汇率跌落,有利于中国公民到美国旅游

②B点至C点表示美元汇率上升,不利于美国对华投资

③C点到D点表示人民币汇率基本稳定,有利于世界金融稳定

④D点到E点表示人民币升值,会加剧我国出口企业的经营压力

| A.①② | B.①④ | C.②③ | D.③④ |

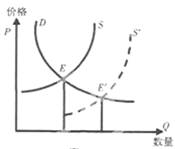

甲商品价格走势如下图(D为需求曲线,S与S'是供给曲线),结合图示分析,对E向E'移动理解正确的是( )

①甲商品的供给增加,导致均衡价格下降

②甲商品的价格变动,会激发生产者积极性

③甲商品的价格降低.刺激需求量增加

④价格由E向E'移动,引发S向S'移动

| A.①② | B.①③ | C.②③ | D.②④ |

小明的父亲领取了3 000元工资后,在商店里购买一件打折商品,原标价为

人民币100元,实际支付80元。在这里,3 000元、100元、80元分别执行的职能是()

| A.支付手段、流通手段、价值尺度 | B.支付手段、价值尺度、流通手段 |

| C.流通手段、价值尺度、支付手段 | D.价值尺度、支付手段、流通手段 |

粤公网安备 44130202000953号

粤公网安备 44130202000953号